ENERGIA I CIEPŁO

w nowoczesnym wydaniu

Audyty energetyczne, świadectwa charakterystyki energetycznej oraz nowoczesne rozwiązania zmniejszające koszty energii cieplnej w budynkach.

RZETELNOŚĆ I DOŚWIADCZENIE

zamów u nas

Wszystkie nasze weryfikowane audyty energetyczne przeszły pozytywnie procedurę sprawdzającą i zostały zaakceptowane.

EGOTERM KRAKÓW

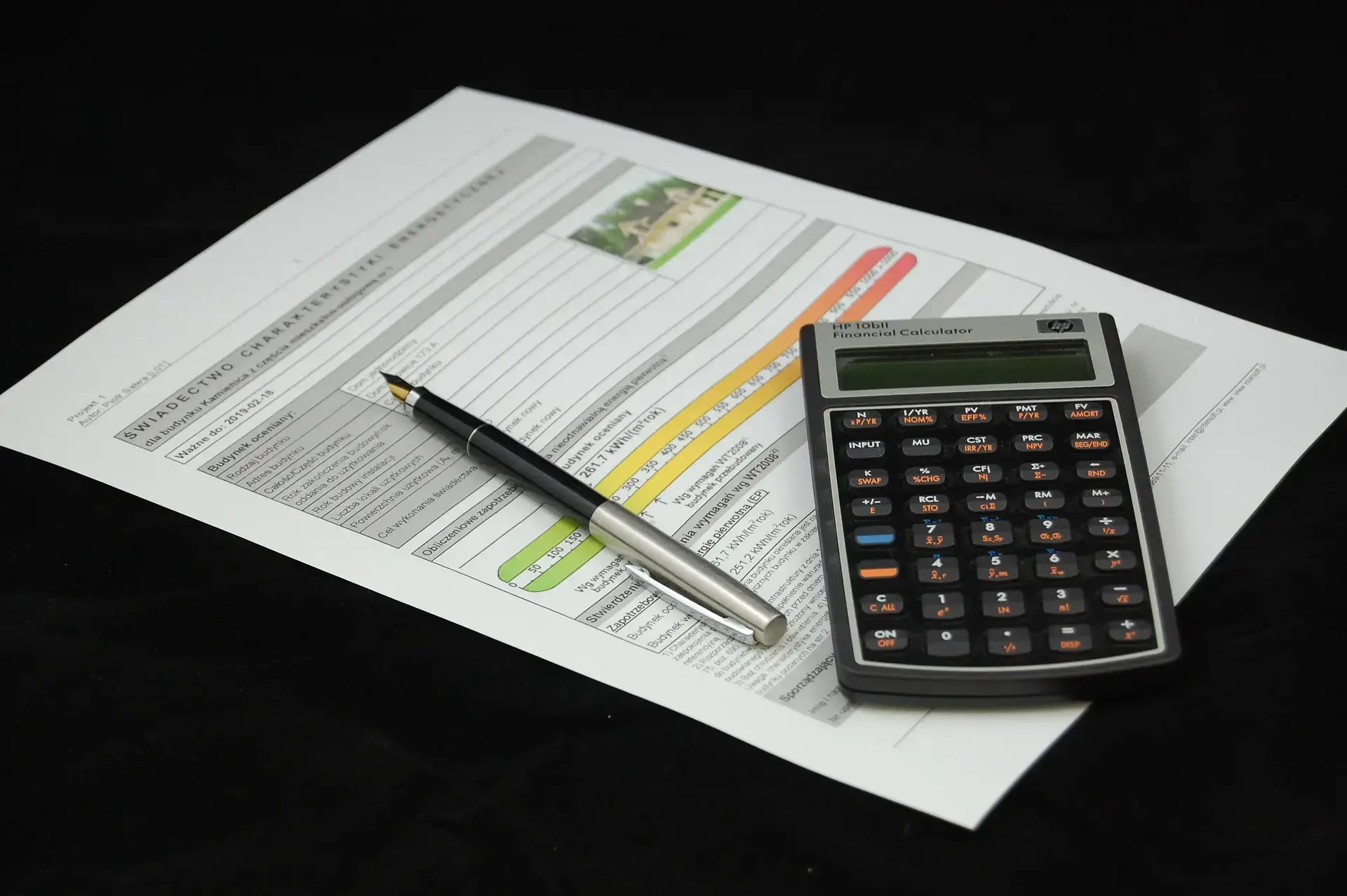

dla inwestycji

Wymagane dla każdego nowego budynku oraz budynków istniejących w przypadku sprzedaży, wynajęcia.

SZEROKI ZAKRES

w branży architektonicznej

Wykonujemy projekty sanitarne, architektoniczne - projekty instalacji c.o. oraz c.w.u. – modernizacje i projektowanie nowych instalacji.

DLA BUDOWNICTWA

badania termowizyjne

Nieinwazyjne wykrywanie wad technologicznych przegród budynków, błędów w dociepleniu, mostków cieplnych, zawilgoceń.

OFERTA

Mamy ogromne doświadczenie we współpracy z dużymi osiedlami mieszkaniowymi w szeregu opracowań dokumentacji dot. termomodernizacji.

ENERGIA I CIEPŁO

Wykonujemy analizy techniczno ekonomiczne opłacalności montażu podzielników kosztów ogrzewania.

DORADZTWO

Analiza opłacalności zmiany nośników energii gaz, PEC, pellet, pompy ciepła dla osiedli mieszkaniowych i nie tylko.